Findeks Kredi Notu Nedir? Nasıl Hesaplanır?

Findeks Kredi Notu, kişilerin gelecek 12 aydaki borçlarını ödeme ihtimallerini tahmin etmek için hesaplanan nottur.

Kredi notu, müşterilerin bankalar gibi finansal kuruluşlar ile olan borç ilişkileri baz alınarak Kredi Kayıt Bürosu (KKB) tarafından belirlenir.

Kredi Kayıt Bürosu, bankalar tarafından kurulmuş olan bir kurumdur ve finansal kuruluşlar, KKB’ye, Türkiye Bankalar Birliği (TBB) Risk Merkezi aracılığıyla düzenli bildirim yaparlar.

Çoğu kişi tarafından ‘kredi puanı’ olarak anılsa da KKB tarafından hesaplanan bu notun adı ‘kredi notu’ olarak belirlenmiştir. Bankalara yapılan kredi ve kredi kartı ödemeleri gibi işlemlerin değerlendirilmesi sonucunda oluşturulan kredi notu, bireyin kredi kullanım yoğunluğu, borçluluk durumu ve yeni kredi talepleri gibi durumlar göz önünde bulundurularak bir KKB markası olan Findeks aracılığıyla hesaplanır.

Kredi Notu Neden Bilinmeli?

Kredi notu, herhangi bir kredi başvurusunda finans kuruluşlarının esas aldığı nottur. Tüketicinin risk durumunu ifade ettiği için kredi ya da kredi kartı gibi başvurulardan önce tüketici tarafından bilinmesi, kredinin onaylanıp onaylanmayacağıyla ilgili fikir vereceğinden tüketiciye büyük kolaylık sağlar.

Kredi notu, günümüzde sadece bankacılık işlemlerinde değil GSM operatörleri, araç kiralama şirketleri, beyaz eşya mağazaları ve çeşitli ticari şirketlerde de kullanılmaya başlandığı için birçok yerde karşımıza çıkabiliyor.

Çeşitli kurumlar için ticari güven duygusunu ifade ettiği için kredi notunun kişi tarafından düzenli kontrol edilmesi ve yüksek tutulmaya çalışılması önemlidir.

Herkesin Kredi Notu Var Mı?

Bankalar ya da finansal kiralama şirketleri gibi herhangi bir finansal kuruluşa borçlanmış olan herkesin kredi notu bulunur.

Finansal kuruluşlara borçlanan herkesin bilgileri, borcunu ödemiş olsa dahi KKB’ye bildirilir ve kredi kartı kullanmak, kredi çekmek ya da kredili mevduat hesabı açmak gibi işlemler kredi notunu belirler.

Bankalar KKB’ye günlük olarak bildirim yapar ve kredi raporları günlük olarak güncellenir. Aynı zamanda bankacılık hareketlerine bağlı olarak değişiklik gösteren kredi notu ise aylık olarak güncellenir.

Findeks tarafından oluşturulan risk raporu, bankaların esas aldıkları kredi notunu yansıtır ve Findeks Kredi Notu’na Findeks üzerinden erişilebilir. Ek olarak kredi notu almak amacıyla bankalar, internet bankacılığı ya da operatörler aracılığı ile Findeks’e kolayca ulaşılabilir.

Findeks Kredi Notu Nasıl Öğrenilir?

Findeks’ten kendi kredi notunuzu öğrenebileceğiniz gibi, farklı bir kişinin de notunu öğrenebilirsiniz. Farklı bir kişinin Findeks Kredi Notu’nu öğrenebilmek için onay alınması gerekir. Bu onayı 2 farklı şekilde alabilirsiniz:

1. Yöntem: Findeks Kredi Notu istenen kişi; Findeks Mobil Şube veya İnternet Şubesi’nden Paylaşım Ayarları’nı kullanarak raporunun paylaşılmasını istediği kişi ya da kurumun TCKN veya VKN’sini girerek ön onay verebilir.

2. Yöntem: Findeks İnternet Şubesi ya da Mobil Şube'den Findeks Kredi Notu alınmak istenen kişinin bilgileri girilerek kişiye kısa mesaj atılır ve Findeks Kredi Notu’nun paylaşımı için izin istenir. Kısa mesaja olumlu cevap verilmesi ile onay verilebilir.

Findeks Kredi Notu Nasıl Hesaplanır?

Findeks Kredi Notu hem finansal hareketler hem reel sektördeki harcamalara dayanarak oluşturulan bir bankacılık karnesidir.

Findeks Kredi Notu, aşağıdaki bileşenlerle hesaplanır:

- Kredili Ürün Ödeme Alışkanlıkları (Kredi Notunun %35’ini oluşturur.)

Kredili ürün ödemelerinin zamanında yapılması Findeks Kredi Notu’nu yükseltir. Ödemelerin son ödeme tarihinden sonra yapılması, Findeks Kredi Notu’nu olumsuz etkileyecektir.

- Mevcut Hesap ve Borç Durumu (Kredi notunun %35’ini oluşturur.)

İyi ve kötü kapanmış krediler, teminatlı veya teminatsız mevcut borç bakiyeleri ve limitler dikkate alınarak hesaplamaya dâhil edilmektedir.

- Yeni Kredili Ürün Açılışları (Kredi Notunun %11’ini oluşturur.)

Henüz ödeme performansı belirli olmamakla birlikte yakın zamanda alınan krediler, kişinin risklilik oranını artıran bir unsurdur.

- Kredi Kullanım Yoğunluğu (Kredi notunun %10’unu oluşturur.)

Kredi kullanan ve düzenli ödeme geçmişine sahip olan bir kişinin Findeks Kredi Notu, hiç kredi kullanmayan ya da az kullanan bir kişiye göre daha yüksek olabilir.

Diğer unsurlar da kredi notunun %9'unu oluşturmaktadır

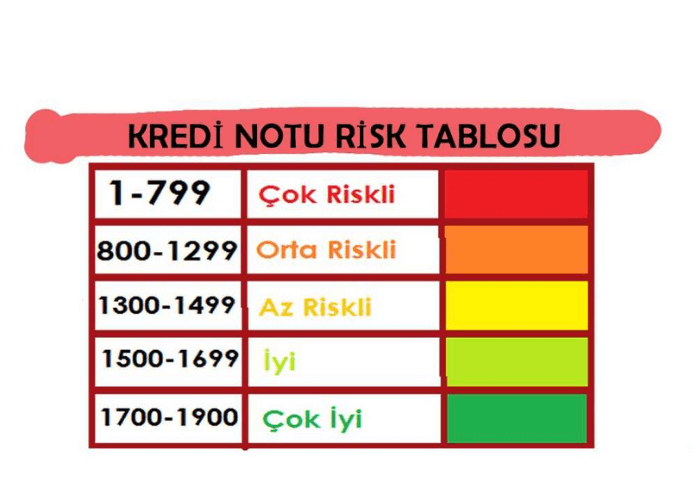

Kredi Notu Kaç Olmalı?

Kredi Kayıt Bürosu’nun hesapladığı kredi notu, “en riskli” ile “çok iyi” arasında değişir.

Findeks kredi puanı değerlendirmelerini inceleyelim

- 0 - 699 En Riskli

- 700 - 1099 Orta Riskli

- 1100 - 1499 Az Riskli

- 1500 - 1699 İyi

- 1700 - 1900 Çok İyi

Kredi çekmek ve kredi başvurularının olumlu değerlendirilmesini isteyenlerin kredi notu en az “az riskli” grupta olmalıdır.

Orta riskli ve iyi olarak gruplandırılan kredi notuna sahip kişilerin ise kredi başvurularında ya da reel sektördeki ticari ilişkilerinde olumlu sonuç alma olasılıkları yükselir.

Kredi Notu Nasıl Artar?

Kredi notunu yükseltmek için tüketicilerin birtakım önlemler alması gerekir. Birkaç tanesine değinelim:

- Ödemelerin zamanında yapılması:

Kredi notunuzun çok fazla düşmemesi ve çok riskli grupta değerlendirilmemesi için ödemelerin zamanında yapılması gerekiyor. Birkaç günlük kısa gecikmeler dahi hem borcunuza faiz eklenmesine hem de uzun dönemde kredi notunuzun düşmesine yol açacaktır.

Borçlarınızı ödemekte zorlanıyorsanız ve ödemeleriniz düzensiz ise alınabilecek en büyük tedbir, yeni bir ödeme planı oluşturup ödemelerinizi belli bir düzene sokmak olacaktır. Bütçeniz doğrultusunda borçlarınızı yeniden yapılandırmanız ve uzun vadede düzenli ödemeniz, kredi notunuzun yükselmesini sağlayacaktır.

- Kredi kartı limitlerini dikkatli kullanmak:

Kredi kartı limitlerinin kullanımında limit aşmamaya dikkat etmek önemlidir. Borçlanma sıklığı da KKB notu hesaplanırken değerlendirilen bir başka faktördür.

- Kredi kartı borcunun asgari tutarını ödemek:

Ödemelerin gecikmeye girmemesi için kredi kartlarının asgari tutarını ödemek gerekecektir. Burada önemle belirtmek isteriz: Yıl içinde 3 defa asgari tutar ödenmediğinde; kartınız hem nakit kullanımına hem de mal ve hizmet alımına kapatılır. Kartınızın limiti, dönem borcunun tamamının ödenmesine kadar arttırılamayacağı gibi kart borcunuzun tamamı ödenene kadar kredi kartınız nakit kullanımına veya kullanıma kapalı tutulmaya devam edilir.

- Borçlanma sıklığı:

Borçlarınızı sürekli borçla kapatmamaya ve borçluluğunuzu sürekli artırmamaya dikkat etmeniz kredi notunuza olumlu yansıyacaktır.

- Kredili Mevduat Hesabı borçları:

Kredili Mevduat Hesapları (KMH) genellikle kredi ya da kredi kartıyla birlikte açılan, düşük limitli ve kısa vadeli nakit ihtiyaçların karşılanabileceği, para çekildiği anda da günlük faiz işleyen hesaplardır.

Bazı durumlarda kredi hesapları ve çeşitli faturaların otomatik ödeme talimatları bu hesaplara tanımlanmış olabilir. Bu hesabınızın borçlarını unutmanız durumunda miktarlar çok ufak bile olsa sizi yasal takibe götürebilir, notunuzun ciddi anlamda düşmesine sebep olabilir. Bu sebeple KMH borçlarınızı takip etmeniz ve zamanında ödemeniz önemlidir.

- Yasal süreçteyken borçların kapatılması:

Gecikmeleri sebebiyle yasal sürecin başlaması durumunda notunuz sıfırlanacaktır ve borcunuzu kapattıktan sonra kredi notunuzun yükselişe geçmesi için en az 1 sene beklemeniz gerekecektir.

Bu sebeple kredi borçlarınız için yasal süreç başladıysa yapılacak en doğru şey, en hızlı şekilde borçlarınızı kapatmanız, başka hiçbir borcunuzu geciktirmemenizdir.

Sonuç

Findeks Kredi Notu’nun yüksek veya düşük olması kişinin bankalara düzenli ödeme yapmasıyla doğrudan şekillenir.

Finans kuruluşlarına düzenli ödeme yaparak yüksek kredi notuna sahip olan kişiler, kredi kullanmada daha avantajlı konumda olurken kredi notu düşük olan tüketicilerin ise kredi başvurularının kabul edilmesi zorlaşır.

Yazımızda, harcama ve borçlanmalarda kredi notunuzu belirlediğinizi dikkate alarak hareket etmekte fayda olduğunu vurgulamaya çalıştık. Bilgileri sunmak bizden, karar vermek sizden.